现金贷说:我最初的梦想是普惠金融

普惠金融是啥?

——通俗的说是让一般享受不到金融服务的人可以享受金融服务。

那金融服务又是啥?

——没钱的时候借钱,有钱的时候理财。

没钱的时候要花钱,咋整?

——刷信用卡呀!

没有信用卡咋整?

——借现金贷呀!

现金贷不是高利贷吗?

——错误,现金贷是普惠金融的一部分。

中国十三亿人口,只有三亿多人拥有正规银行类金融机构的信用卡,这些人使用信用卡进行消费。

而除去老幼的十亿人,他们是农民、厂妹、进城务工人员、快递员、售货员、保洁员、大学生、技校生……

他们没有五险一金,没有固定住所,他们没有的东西太多,在申请信用卡时连寄卡地址都没有。

通常他们申请贷款和信用卡时第一关都会被无情拒绝:

对不起,没有社保、没有医保、没有担保……您没有收卡邮寄地址……

他们是长期被正规金融机构忽视的人群。

银行严苛的风控体系将他们拒之门外。

但,人有三急,谁没个缺钱的时候?

人活一世,情谊二字。

快递小哥要在情人节送女友玫瑰与烛光晚宴;

厂妹要给老家的小弟弟交一笔学费;

售货员想给自己买一部可以玩王者荣耀的手机;

辍学进城打工小芳要给得病的爸爸救命钱……

这是他们活着的意义。

谁没在“钱“这件事情上犯过难呢?

但你跟谁借:借的是钱,欠的是情。

钱易还,人情债难偿。

而且,钱这种东西别人借给你是仁义,不借你是情理。

拥有一款随时可以借钱花的APP,借钱——救急——还本——付息,天经地义,多么普惠。

这是互联网金融和民间金融带给长期被忽视的厂妹们的福利,在保有借款尊严的前提下,获得救急资金。

这也是金融科技的意义,许多一直以普惠金融为初心的网贷平台,他们给了许多人救命钱,或者是要面子的钱。

作为互联网金融信息撮合中介:他们的要求也不多,他们帮助更多的人理财投资,也帮助更多的人获得资金,只要你按时还本付息。

行业乱象:有人浑水摸鱼,有人被误伤

从数量规模上看,中国消费金融总规模达万亿元,当前银监会批复的持牌消费金融公司有23家,截止2017年9月末,全国范围内共有237张已获批网络小贷牌照以及22张尚在发起状态的网络小贷牌照,P2P网贷行业累计平台数量达到5923家(2004家正常运营),全国共有小额贷款公司8610家。

在如此庞大规模背后,是鱼龙混杂的行业现状。今天,我们提到现金贷,大多数人的第一反应会是什么?高利贷、吸血鬼。是的,有很多现金贷平台这样做了,他们就像是那个坏了一锅汤的老鼠,让现金贷人人喊打。

不过,有人在浑水摸鱼,就免不了有人背黑锅。

日前人民日报刊登的一则报道《利率超高,暴力催收,乱象不断 | 现金贷咋成了“陷阱贷”》,彻底引爆了媒体对现金贷的口诛笔伐,新华社、经济参考报、北京青年报……还有大批自媒体,纷纷站在各自的立场,加入了这场声讨。

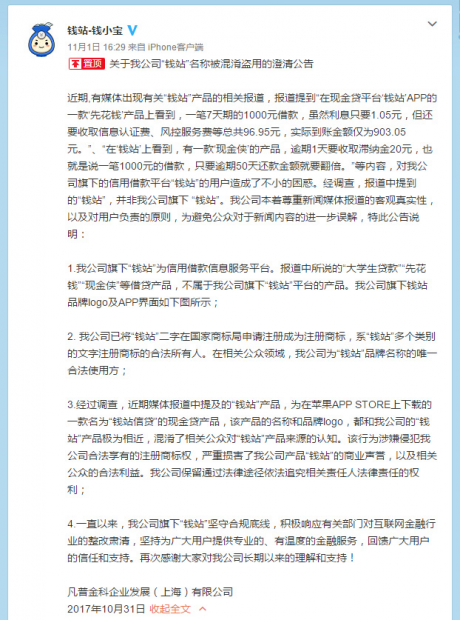

在这些媒体的报道中,有一个词多次被提到,这个平台作为负面例子,出现在无数的报道中,成为大众厌弃的对象,那就是“钱站”。如在人民日报和新华社的报道中就这样说:

“记者在现金贷平台“钱站”APP的一款“先花钱”产品上看到,一笔7天期的1000元借款,虽然利息只要1.05元,但还要收取信息认证费、风控服务费等总共96.95元,实际到账金额仅为903.05元。

更受诟病的是现金贷平台收取的高额逾期滞纳金。记者在“钱站”上看到,有一款“现金侠”的产品,逾期1天要收取滞纳金20元,也就是说一笔1000元的借款,只要逾期50天还款金额就要翻倍。”

这样一个“钱站”,是理应被厌恶、被曝光、被整顿的。

但实际上,在大家齐声大骂这个“钱站”的同时,另一个“钱站”躺枪了。

一篇公告,揭开这个行业的另一角真相——现金贷在被污名化,劣币在驱逐良币。

正儿巴经做普惠金融,帮弱势群体融资、投资经营的“钱站”,因为相似命名的“钱站信贷”网络小贷平台而被误伤了,可能“钱站信贷”很快销声匿迹,但“钱站”还要在行业中走下去,但一口黑锅从天而降,今后不得不负重前行,这就是行业的现状:缺乏行业标准,负面新闻缠身,好好的现金贷似乎将要被“玩死”。

正本清源:为了更好的金融世界,现金贷该怎么办?

第一,从现金贷的产品形式上讲。

现金贷的获客、申请、审核、放款、还款、风控、催收等流程全部通过线上完成。就连最典型的互联网金融P2P行业也无法完全做到这一点,许多风控措施还是需要人工实地勘察。从这个层面看,现金贷是最纯粹的互联网金融产品,科技的力量让金融变得更加有效和美好。

第二,让现金贷回归普惠金融最有效的手段,就是对现金贷的监管更加市场化。

例如,参照国外的经验,日本在20世纪90年代,所有的现金贷产品均判定贷款方超过一定利率之后,借债方便不用承担偿付责任。一夜之间,所有的小贷公司全部消失;美国则严格小贷监管,将现金贷纳入到正规监管体系之下,严格控制消费贷付首付;澳大利亚等国也从不允许小贷利率过高,或以消费贷款支付房贷首付。特别是美国经历了次贷危机之后,对金融监管更趋严格,已少有消费贷款与小贷业务出现。

第三,征信来源、客户数据应用更加科技化、市场化。

传统金融机构在服务弱势金融群体的劣势在于无法掌握其全部有效的信用信息。

目前消费者的消费与现金流量可以通过多种方式获得,征信方法已经跳出了传统的静态数据,任何人浏览网页、线上购买商品等行为均会留下痕迹,银行与消费金融公司是否可以考虑接入这些长期被忽视的数据,分析出有用信息,服务那些长期被正规金融忽视的人群。

例如:通过接入芝麻信用、腾讯征信、中国人民银行征信系统调用个人征信息是一种行之有效的做法。

第四,正规金融机构进场开展现金贷与普惠金融。

中国目前的消费信贷市场大部分投入是房贷和汽车贷款,剩下的小部分,如教育、旅游等,一般商业银行也会提供服务,比如银行发放的具有分期付款功能信用卡等。

弱势金融群体尚无法享受到正规金融服务。

因此,在市场潜力无限大,普惠金融还需完善的大背景下,银行可以丰富产品线及业务模式,利用银行自身的优势,将信用卡、个人信贷类产品的门槛放低,补充普惠金融体系,也扩大自身收入来源。

第五,与金融科技公司、互联网金融公司合作开展现金贷业务。

诸多金融科技公司,在释放金融科技正能量的道路上,正在做出越来越多的积极尝试。例如,凡普金科旗下凡普信与全球领先心理测试风险建模公司,为凡普信的线下借款用户在贷前从心理学的角度就还款意愿进行风险衡量,加强了网贷平台、互联网金融客户整个风控体系的全面性与多样性。

诸多资金雄厚、意欲开展普惠金融业务的金融机构,可以借助上述新型金融科技机构的大数据,了解客户整体金融行为,对用户的行为、偏好、习惯进行刻画,对用户的信用风险和欺诈风险通过模型的方式进行科学的计量。

提前建立反欺诈、信用风险评估、智能风控引擎、外部数据整合、风控管理制度五维一体互联网科技驱动的风控体系,实现贷前审批、账户管理、客户实时跟踪、资金监控、贷后催收全周期覆盖的监控程序。

一点感悟

回眸历史,每一个金融产品的出现都伴随着进步与疯狂,无论是期货、期权,还是次债、ETF,他们造福社会也创造了金融危机。

人类创造了金融工具,并将之应用于社会。但究竟金融是让这个世界更美好,还是更疯狂?

取决于你、我、他,取决于社会道德水准,更取决于社会的规则。当道德不足以规范现金贷,当规则缺失于现金贷,当李鬼冒充李逵,当逐利大于普惠。

值得我们反思的是:我们是否用好了金融工具?金融有没有变成社会的福音,而不是噩梦?

微信订阅号:李虹含

ID:yingtonghuo518

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}