财政部、税务总局今日发布《中华人民共和国印花税法(征求意见稿)》(下简称印花税法),开始向社会公开征求意见。其中显示,证券交易印花税1‰的税率维持不变,而为灵活主动、便于相机调控,更好适应实际需要,证券交易印花税的纳税人和税率调整由国务院决定,并报全国人大常委会备案。

征求意见稿还将以股票为基础发行的存托凭证也纳入证券交易印花税的征收范围,财政部称,主要考虑是存托凭证以境外股票为基础在中国境内发行,并在境内证券交易所上市交易,将其纳入印花税征收范围,适用与股票相同的政策,有利于保持税制统一和税负公平。

在税率上,除对少部分税目的税率适当调整外,基本维持了现行税率水平。其中,证券交易税率为成交金额的千分之一,维持不变。

此次《印花税法》会对中国股市产生什么样的影响?

是否会拉动中国经济增长呢?

本文试图予以解答。

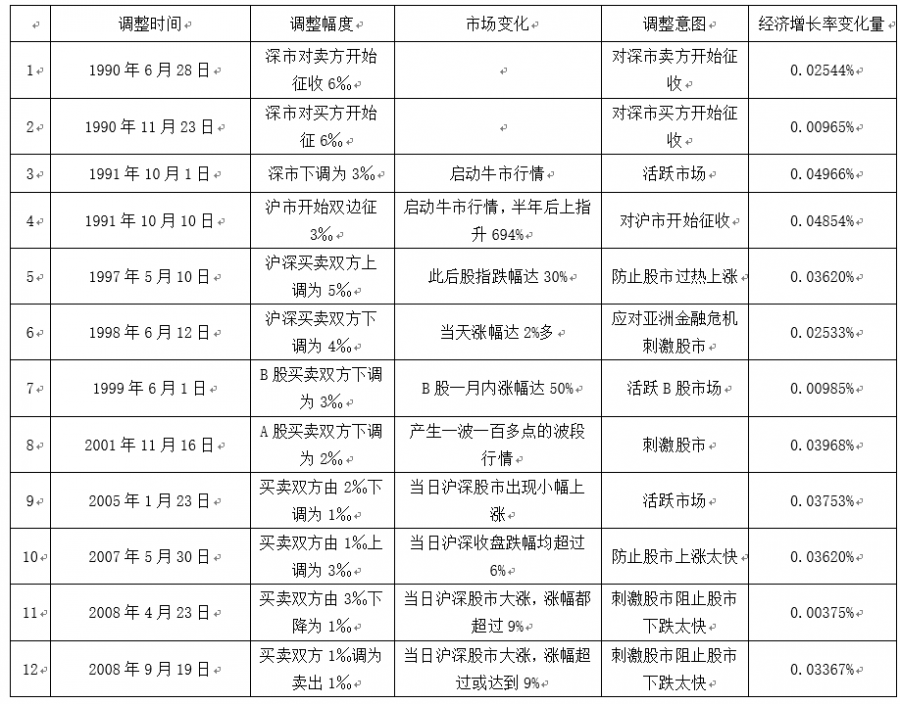

为应对证券市场的剧烈起伏,政府出台了相应税收措施。为了应对股价过快上涨,打击证券市场投机炒作行为,从2007年5月30日开始,政府将证券交易印花税税率由1‰上调到3‰。

2008年4月24日,为应对不断下挫的股价,政府将证券交易印花税税率由3‰下调到1‰。

2008年9月19日,政府将证券交易印花税由双边征收改为单边卖方征收;2016年3月18日,国务院常务会议审议通过全面推开营改增试点方案,明确将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点范围,建筑业和房地产业适用11%税率,金融业和生活服务业适用6%税率;明确新增试点行业的原营业税优惠政策原则上予以延续,对老合同、老项目以及特定行业采取过渡性措施,确保全面推开营改增试点后,总体实现所有行业全面减税、绝大部分企业税负有不同程度降低的政策效果,金融业营业税率6%,预期抵扣、免税安排较灵活。券商、产险、寿险和信托当前营业税金及附加占营收比重分别约为5%、6.5%、0.4%和5.5%,在增值税率6%且全抵扣同时不考虑免税和股权投资等非应税情形,则营改增或将增厚券商净利润约6.5%。

营改增通过完善免税设置、人力成本和赔付支出等进项抵扣制度,大概率会增厚非银机构利润,同时将推动机构优化成本结构。但由于中国证券市场税制建设相对滞后以及税收调控能力不足等问题,这些措施调控效果并不明显,股价剧烈波动并没有因此而得到抑制,相反在一定程度上还加剧了市场的波动程度。

同时,股息、红利所得的重复课税等税收问题,一直制约着证券市场的规范发展。证券交易环节的税收,主要体现在对交易行为的征税和交易环节资本利得的课税。一方面,对于交易行为来说,我国主要征税的是印花税,由卖方在出售股票时,征收1%的印花税,而对于个人股票转让所得免征个人所得税。

关于我国证券印花税规模与占比,详见表1。

我国对证券交易所得的课税,不仅存在不同主体之间税收不公平的问题,而且不利于限制市场投机行为来鼓励价值投资行为。

表1 我国2002—2017年证券交易印花税规模与占比单位:亿元

注:上述数据根据历年《中国税务统计年鉴》、《中国财政年鉴》以及历年财政部公布的公共财政收支情况整理而成。

市场弱效率性对制约中国证券课税优化产生负面影响。一个高效健康的证券市场的产品价格、回报及其波动性在宏观上和长期内主要受实体经济状况的影响,对政府政策的反应也是适度的。一般来说,实体经济状况抓好,证券市场股指将会走好,市场回报率将回升。

如果政府对证券市场的干预过多,市场价格、回报及其波动性与政策关联度就高,这样就意味着市场存在严重缺陷,无法自主发挥其配置社会资源的基本功能,从而成为一个典型的“政策市”市场特征。

“政策市”的证券市场带来的后果就是市场投资者过于依赖政策信息的倾向,有时甚至会严重偏离上市公司的估值水平,导致信息炒作所带来的过度投机现象,同时会导致市场秩序混乱,产生利用政策信息欺骗、哄抬市场价格等不规范的市场行为。然而,许多市场迹象表明,中国的证券市场如股票市场与政府政策和相关官员有关言论密切相关,这些政策和言论对中国股票价格走势产生重要的影响。

从2015年股灾、2016年“营改增”、2018年“中美贸易战”之后,全社会对税收问题越来越重视,随着中国证券市场规模的不断壮大,波动的日益剧烈,证券课税已经逐步成为该学科科学研究关注的焦点。

证券印花税对经济增长的影响如下。

根据回归模型与证券印花税税率的调整,本文简单测算出每次调整证券印花税对经济增长的影响。

通过回归发现了证券印花税的调整导致投资变动和储蓄变动,调整证券印花税引起的投资变动和储蓄变动会进一步影响经济增长。因此,把调整证券印花税引起的证券印花税引起经济增长率的变化量,其结果如下表2。

表2 证券印花税调整引起经济增长率变化量

上表反映了调整证券印花税税率对经济增长的影响。

具体而言:(1)降低证券印花税税率促进了经济增长。1998年证券印花税税率由5‰调整为4‰使得经济增长率增加了0.02533%。1999年证券印花税税率由4‰调为3‰,使得经济增长率增加了0.00985%。2001年证券印花税税率由3‰调整为2‰,使得经济增长率增加了0.03968%。2005年证券印花税税率由2‰调为1‰,便得经济增长率增加了0.03753%。(2)证券印花税对经济增长的影响具有时期性。1998—2005年我国证券印花税税率经历四次下调,每次税率都下降了1‰,但对经济增长的影响大小不同。2001年证券印花税率下调导致经济增长率变化最大,而1999年证券印花税率下调导致经济增长率的变化最小。

通过对证券印花税的经济增长效应的分析,可以得到以下基本结论:

(一)降低证券印花税税率促进了经济增长‘

在1998年——2005年期间,我国实施4次降低证券印花税税率的政策。实证结果表明,我国降低证券印花税税率使得经济增长率提高,即降低证券印花税税率促进了我国经济增长。例如,2005年证券印花税税率由2%。调为1%o,使得经济增长率增加了0.03753%。

降低证券印花税税率促进了经济增长,其主要原因在于:我国证券印花税的收入效应大于替代效应,导致降低证券印花税税率具有刺激消费、拉动内需的作用。

(二)2007年提高证券印花税税率使得经济增长率提高

2007年上半年,由于我国股市较热,我国采取了调高证券印花税税率政策,但此次证券印花税税率的提高反而导致了经济增长率提高。2007年证券印花税税率由1%调为3%。,使得经济增长率提高了0.03620%。

笔者认为造成这一结果主要原因在于,提高证券印花税税率导致消费的变动率小于储蓄变动率,进而导致经济增长率提高。尽管提高证券印花税税率体现出了收入效应大于替代效应,但提高证券印花税税率导致储蓄变动率大于消费变动率,从而导致经济增长率提高。这也反映了我国证券印花税对经济增长的影响,可能受外部因素的影响,比如股市运行状况,居民收入的预期等。

(三)证券印花税的经济增长效应具有时期性

在不同的时期,调整证券印花税率导致经济增长率的变化量不同。在1998—2005年期间,在4次证券印花税税率下调中,2001年证券印花税率下调对经济增长影响最大,此次下调证券印花税税率使得经济增长率提高了03968%;而1999年证券印花税率下调对经济增长的影响最小,此次下调证券印花税率使得经济增长率提高了0.00985%。

目前,全球经济处于后危机时代,国际金融危机导致的急剧动荡已经缓解,但受经济、政治、安全等方面因素影响,金融市场的不稳定性和系统性风险仍然存在,各地区的经济复苏进程并不一致。

就全球证券业而言,截至2010年,美洲地区交易所上市公司数量连续出现小幅下降,目前为10360家;欧洲、中东以及非洲地区连续第三年下降,目前为13783家;而亚太地区保持小幅增长,上市公司数量已增至21398家,成为融资需求最为活跃的领域。就股票市值比较而言,2010年全球股票市值最大的5家交易所分别是纽约证交所-泛欧证交所(美国)(NYSE Euronext,U.S.),东京证券交易所(TSE),纳斯达克OMX(NASDAQ),伦敦证券交易所(LSE)和纽约证交所-泛欧证交所(欧洲)(NYSE Euronext,Europe)。证券业的发展给全球经济的发展起到了良好的支撑作用。利用税收手段调节本国证券市场的做法,是各国普遍采取的手段。

证券市场税收制度的核心是要按照证券市场本身的运行机制和规律,规范设置税种,合理确定税率。综观世界各国的证券市场课税状况,一般都规定对证券市场的证券发行环节、证券交易环节、证券所得环节和证券财产转移环节共4个环节征税。

结合世界大部分证券市场征税的具体情况,必须针对市场运行的具体情况,对证券市场运行制定相关税收政策。从市场长远发展出发,应倡导长期的投资行为,抑制市场短期的投机行为,利用税收手段保护中小投资者利益,正确引导资本市场的合理投资。应利用税收政策导向,本着合理投资的原则,引导公众投资,充分发挥资本市场的资源分配以及投融资等功能。

第一,对于中国现阶段逐步崛起的资本产品多样化实行区别对待,针对长期和短期的投资行为实行差别税率。第二,合理保护中小投资者的利益,更好地调节股票投资的级差收入,有效地保护中小投资者的积极性,改善证券市场的投资环境。

对各类证券产品的交易环节,区别交易行为和交易所得,分别征收证券交易税和资本利得税;对各类证券产品的收益分配所得,进一步完善企业所得税和个人所得税的征收;对各类证券产品的转让环节,与国际做法一样,征收赠与税、遗产税等税收。

借鉴国际经验,开征资本利得税。不仅根据股票等证券资产拥有时间的长短设置不同的税率,以有效抑制市场短期投机行为,保证市场运行秩序,而且借鉴国际先进经验,对借款投资股票等证券产品的损失给予一定利息支出列支,允许在资本利得税前扣除。在税率设置上,可以将投资者的收益额大小以及投资规模综合考虑,制定不同的税率结构。

需要针对不同性质、不同规模的税种,实施适当的征收管理方式。对于机构投资者,将间接投资者与投资机构的税收合并征收,对间接投资者(如基金投资者)的相关税收,委托基金经营机构予以代扣代缴;而对于个人投资者,由于是进行股票投资所得,可以并入个人所得税中,通过银行以及证券公司代征的方式予以征收;对于企业高层,由于持有上市公司股票所获得的收益,可以采取企业、银行以及证券公司三方合作监管的征收方式。此外,针对市场运行的技术因素和信息化程度,需要加强对征收管理人员素质的塑造,通过现代化税收征管技能来规范资本市场的税收征管工作。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}