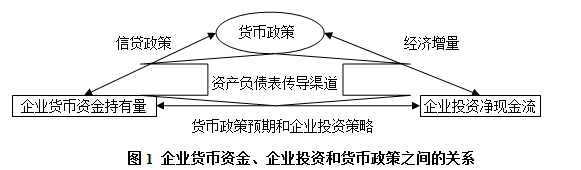

本文首先对上市公司企业资产负债表中的“货币资金”和现金流量表中的“投资活动产生的现金流量净额”会计科目分别进行进行了统计描述、面板单位根检验、面板协整检验,发现经过季节调整的2577家上市公司的Cash和Invest数据,都具有较明显的统计特征;单位根检验使用了Levinlint和IPshin方法,经检验发现各变量是一阶平稳的时间序列,但Harid检验中的Cash、Invest显著,而M2则存在单位根,也就是说M2为非平稳序列,由于M2=Cash*Invest,数据序列中本身包含0值较多,所以这种非平稳是符合经济含义的,因此,数据序列可以继续进行以下检验和估计;本文使用Persyn and Westerlund(2008)提出的基于误差修正模型的Xtwest检验来验证变量间的协整关系,结果显示,各变量间存在协整关系,可以继续进行面板Granger和面板VAR模型的构建。根据Hsiao(2006)的方法采用固定或随机效应,进行面板数据回归分析后,对系数进行稳健性检验,用Wald检验的系数判断格兰杰(Granger)因果关系是否存在,利用动态面板数据回归模型检验各变量间的Granger因果关系,如果各变量间的系数具有显著的稳健性,则可以认为各变量之间存在格兰杰因果关系,也就是说如果用动态面板回归之后,Cash、Invest和M2的系数显著,则三者之间必然存在因果关系。13个行业的2577家公司,以Cash、Invest和M2建立动态面板回归分析后发现,其中房地产、综合类、采掘业、电力煤气及水生产企业、信息技术、建筑业、制造业、交通运输业的Cash、Invest和M2之间均存在较强的Granger因果关系,而农林牧渔业、金融保险业、社会服务业、文化传播和综合类企业的Granger因果关系较弱,综上所述,通过三个变量之间两两Granger因果检验得到了Cash、Invest和M2的因果关系图,如图1所示。

一、面板VAR的估计结果

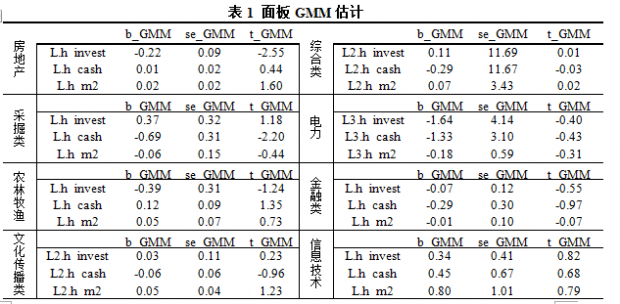

结合检验结果,考虑到本文的行业中的截面数据可能存在某种程度上的相关性,但不存在截面异质、时间序列相关,可以构建面板向量自回归模型(面板VAR),如公式(5)中所示,由于本文的样本时间长度只有25个季度,根据以上单位根和协整检验的结果,比较各种滞后期数模型估计结果的平稳性之后,本文对13个行业均采用了滞后3阶的面板VAR模型,并在GMM估计之后取回归结果中显著性水平最高的系数进行报告。

根据表1 的计算结果,房地产、农林牧渔、采掘、金融保险、信息技术、社会服务、批发零售共7大行业上市公司滞后期数为1阶的变量回归系数最为显著,综合类、文化传播、建筑、制造业共4大行业上市公司滞后期数为2阶的变量回归系数最为显著,交通运输、电力煤气和水生产2大行业上市公司滞后期数为3阶的变量回归系数最为显著。

滞后阶数为1阶的7大类上市公司对货币政策变量M2在第一阶段就有比较明显的反应,货币政策在第一期就对7大类714家上市公司的企业投资、货币资金会计科目产生较显著的影响,占到了样本总数的27.7%;滞后阶数为2阶的4大类上市公司对货币政策变量M2在第二阶段有比较明显的响应系数,货币政策在第二期产生影响的1700家上市公司占到样本总数的66%;滞后阶数为3阶的2大类163家上市公司对货币政策变量M2在第三阶段才产生了比较明显的反应系数,占到样本总数的6.3%。中国A股市场上市公司的货币资金、企业投资净值对货币政策的反应存在差异,货币政策的变动会对企业货币资金和企业投资净值等资产负债表科目产生影响。

通过观察不同的滞后阶数可知:对于货币政策调控力度较强的行业,当期投资净额主要受前期投资净额的影响,而与货币资金无关,因为即使在货币紧缩时期,这些行业的企业也能够从银行取得贷款,较少面临资金短缺的风险。而对于货币政策调控力度较弱的行业,当期投资净额主要取决于企业持有的货币资金,当Cash=M2,即货币政策宽松时,企业持有的货币资金增加,投资净额相应增加;当M2=0,即货币政策紧缩时,企业持有的货币资金减少,投资净额相应减少。因此可得:我国货币政策资产负债表传导渠道基本畅通,对上市公司企业资产负债表产生较显著的影响,其中72.3%公司的企业资产负债表对货币政策的反应存在滞后。

同时,根据表1中面板GMM的估计结果,13个行业的各解释变量回归系数的显著性存在明显差异,回归系数也存在正、负差异,说明各个行业对货币政策的敏感度不同,而且货币政策对各行业货币资金和投资的影响也存在着方向上的不一致性。

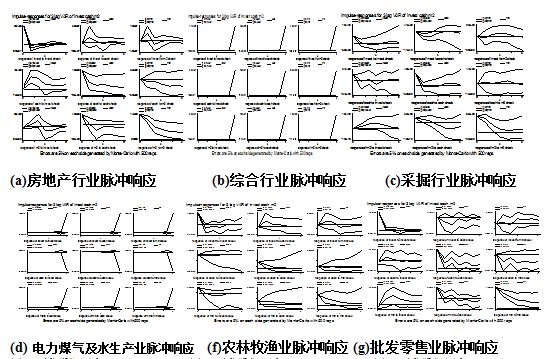

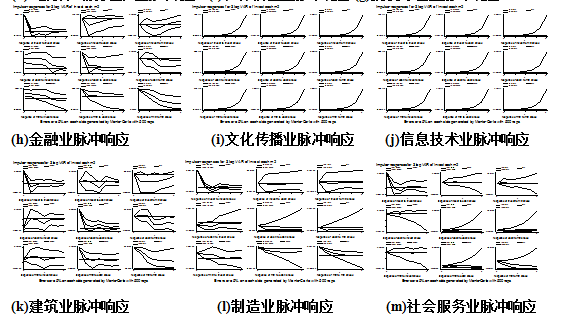

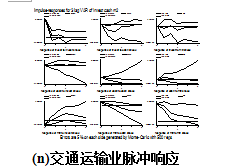

图2 13个行业的脉冲响应函数图

根据图2中13个行业的脉冲响应图可以得到,综合类、文化传播类、电力煤气和水生产行业、信息技术业的脉冲响应不明显,其他9个行业的2206家企业都存在着较为典型的脉冲响应图示。从总体上可以得出,我国货币政策传导的企业资产负债表渠道存在,也就是说,我国的货币政策对企业现金流和投资均会产生影响。

1. 给Invest一个标准差的冲击,9个行业的Invest都会受到自身冲击的影响,占到样本公司数的85.6%,这种影响会在第2期左右消失,并且这种影响是正向的,也就是说下一期的企业投资受到上一期企业投资的影响较多。

2. 对于一个标准差的Cash的冲击,Invest的响应存在行业差异。9个行业(房地产、采掘业、农林牧渔、批发零售、金融业、建筑业、制造业、社会服务业、交通运输业)对该冲击做出了较明显的响应,占到样本总数的85.6%。说明,A股上市公司的投资与Cash之间的关系较为紧密。

在冲击反应的方向上,7个行业为正向响应,但交通运输、采掘业存在着负向响应。这个结果从现金流的意义上证明了,不同行业的投资行为受货币资金的影响程度不同,这种非对称性普遍存在于中国A股上市公司当中。

3. 对于一个标准差的M2冲击,9个行业对该冲击均做出了响应,占到样本总数的85.6%。不同行业的会在此后1-6期有不同程度的反应,强弱程度不一,但在第6期之后冲击的影响都会逐渐消失,货币政策对于Invest的影响较为显著。本文的一期为3个月,最多在18个月之后,第一期的货币政策的影响就会消失,而影响时间最短的行业则不超过3个月;影响时间的长短可能会给货币当局的货币政策执行造成影响。

根据以上分析,可以得出金融危机后,我国的货币政策的微观效应比较明显,但货币政策调控目标却并未完全实现;货币政策的资产负债表传导渠道基本畅通,但在传导时滞、传导过程、传导效果方面还有待进一步的探讨和改进。

二、方差分解

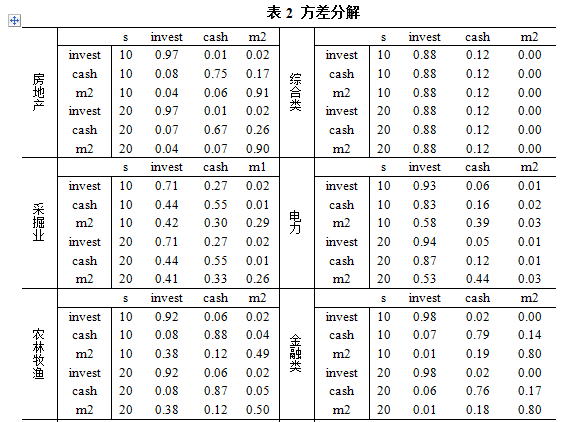

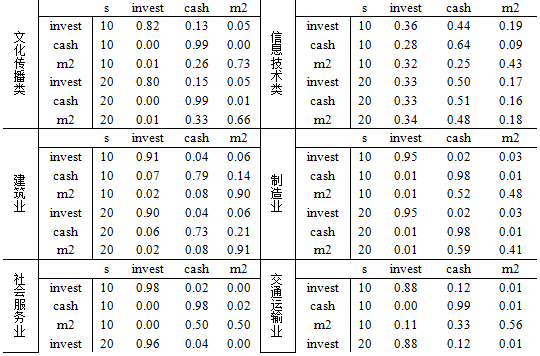

为了更加精准地确定企业持有货币资金和货币政策变量对企业投资的影响,以及三个变量之间的相互影响程度,以方差分解的方式,得到不同的VAR方程中的冲击变量对于内生变量波动的贡献程度,表2中给出了13个行业第10个预测期和第20个预测期的方差分解的结果。

从表2中可以看出,在13个行业当中选取10个预测期和选取20个预测期的方差分解结果基本一致,即在第10个预测期之后,13个行业的结果已经基本稳定。

1. 货币政策变量M2共对9个行业(房地产、采掘业、农林牧渔、文化传播、电力煤气和水生产业、信息技术、建筑类、制造业、交通运输仓储业)的企业投资变量在第10个和第20个预测期具有较强的解释作用,占到样本总数的89.5%。M2对9个行业中影响最大的是信息技术类上市公司,M2对Invest的解释能力达到18%-19%;M2对Invest的解释力最低的是4个行业(综合类、金融服务业、社会服务业、批发零售业),仅有0%-1%。由些可见,中国货币政策影响企业资产负债表的渠道基本有效,但对不同行业的影响存在着非对称性。

2. 货币资金变量Cash共对13个行业的企业投资变量Invest在第10个和第20个预测期都具有较强的解释作用,占到本次样本总数的100%。A股上市公司的企业投资变量同样受到企业所持货币资金多寡的影响。其中信息技术业Cash对企业投资Invest的解释力最强达到44%-48%,而房地产业的Cash对Invest的解释力最弱只有1%,其他行业也在2%-27%之间。这种现象与企业所属行业存在着密切的联系,对于“规模大、投资回收期长”的企业,货币资金对投资的影响小于“规模小、投资回收期短”的企业。

参 考 文 献

[1] Angelopoulou, E. and H.D. Gibson, 2009, “The balance sheet channel of monetary policy transmission: evidence from the UK”, Economica, 76(2), pp.675~703.

[2] Ashaft, B. A., and M. Campello, 2005, “Firm Balance Sheets and Monetary Policy Transmission”, Journal of Monetary Economics, 96(6), pp.789~823.

[3] Bernanke, Ben S., and A. S. Blinder, 1992, “The Federal Funds Rate and the Channels of Monetary Transmission”, The American Economic Review, 82(4), pp. 901~921.

[4] Bernanke, Ben S., and M. Gertler, 1989, “Agency Costs, Net Worth, and Business Fluctuations”, American Economic Review, 79(1), pp. 14~31.

[5] Bernanke, Ben S., and M. Gertler, 1995, “Inside the Black Box: The Credit Channel of Monetary Policy transmission”, Journal of Economic Perspectives, 9(4), pp. 27~48.

[6] Christiano, L., M. Eichenbaum and S. Rebelo, 2009, “When Is the Government Spending Multiplier Large”, NBER Working Paper, NO. 15394.

[7] Eggertsson, G., 2010, “What fiscal policy is effective at zero interest rates?”, NBER Macroeconomic Annual 2010, pp.253~286.

[8] Guariglia, A., 1998, “The Effects of Financial Constraints on Inventory Investment: Evidence from a Panel of UK Firms”, Economica, 66(1), pp.43~62.

[9] Hsiao, F. S.T., and Hsiao Mei Chu W., 2006, “FDI, Exports and GDP in East and Southeast Asia: Panel Data Versus Time series Causality Analysis”, Journal of Asian Economics, 17, pp. 1082~1106.

[10] Kashyap, A. K. , O. A. Lamont and J. C. Stein, 1994, “Credit Conditions and the Cyclical Behavior of Inventories” The Quarterly Journal of Economics ,109 (3), pp.565~592.

[11] Koo, R., 2008, The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession, Published by John Wiley & Sons.

[12] Krugman, P., 1999, “Balance Sheets, The Transfer Problem and Financial Crises”, International Tax and Public Finance, 6, pp.459~472.

[13] Love, I. and L. Zicchino, 2006, “Financial Development and Dynamic Investment Behaviour: Evidence from Panel VAR”, The Quarterly Review of Economics and Finance, 46, pp.190~210.

[14] Miron, J.A., C. D. Romer and D. N. Weil, 1995. “Historical Perspectives on the Monetary Transmission Mechanism”, NBER Working Papers, NO. 4326.

[15] Oliner, S.D. and G. D. Rudebusch, 1996, “Monetary policy and credit conditions: Evidence from the composition of external finance”, The American Economic Review, 86(1), pp. 300-309.

[16] Persyn, D. and J. Westerlund. 2008, “Error Correction Based Cointegration Tests for Panel Data”, Stata Journal forthcoming, 8, pp.232~241.

[17] 白鹤翔,2010,《中国货币政策传导微观机制研究》,中国金融出版社2010年8月第一版。

[18] 白钦先和李安勇,2003,《试论西方货币政策传导机制理论》,《国际金融研究》第6期,第4~8页。

[19] 刘斌,2006,《我国DSGE模型的开发及在货币政策分析中的应用》,《金融研究》第10期,第1~21页。

[20] 彭方平、王少平,2007,《我国货币政策的微观效应》,《金融研究》第9期,第31~40页。

[21] 戚自科,2004,《货币政策传导机制理论最新前沿》,《经济学动态》第12期,第17~23页。

[22] 饶品贵、姜国华,2011,《货币政策波动、银行信贷与会计稳健性》,《金融研究》第3期,第51~70页。

[23] 袁申国和陈平,2010,《资产负债表、金融加速器与企业投资》,《经济学家》第4期,第61~68页。

[24] 赵振全、余震和刘淼,2007,《金融加速器效应在中国存在吗》,《经济研究》第6期,第27~39页。

[25] 周小川,2010,《“十一五”时期中国金融业改革发展的成就》,《中国金融》第24期,第10~14页。

微信订阅号:李虹含,ID:yingtonghuo518

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}