1

多少年来,银行对房企融资几乎从未说过一个“不”字。从来没有哪个行业像房地产与银行绑定如此之深,卿卿我我,郎情妾意这么悠长的岁月。

而近日,A银行内部下发《关于暂停受理房地产行业新增授信业务的通知》,此文件辅一出世,市场震动。

该银行在房地产贷款业务中风格较为激进,市场解读为:”连这家银行都不敢涉足房地产贷款,更有哪家可以做?”

所谓的涉房贷款,包括帮助房地产企业拿地、建楼、开发、回款和个人住房贷款授信。

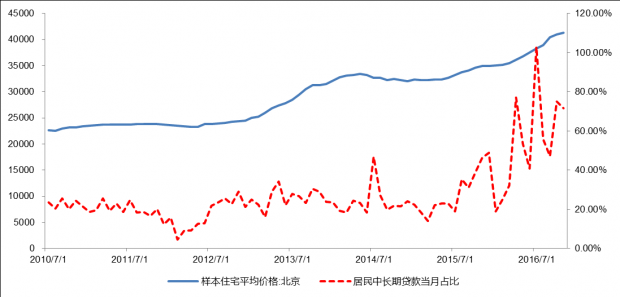

自银行有房地产贷款业务起,居民住房贷款增幅与房价几乎是同升同跌,神同步(见图1)。而且,无论是房企、房奴,还是正努力成为房奴的宝宝们,银行贷款都是他们涉及“房事“之时不得不面对的一个问题。

图1 样本住宅平均价格与居民中长期贷款占比同趋势

房企贷到款可以空手套白狼,高楼平地起。

房奴贷到款可以坐拥大物业,只用还利息。

宝宝贷到款可以变成小房奴,坐拥白富美。

如今,房企融资近乎举步维艰,如履薄冰。房地产新闻里火爆的不再是某某楼盘开盘秒光,而是“某达”挥泪甩卖资产、“某科”因银行资管计划被钳制,“某开发商”限入资金链断链困局……

房价自2007年旱地拔葱,一跃而起,缓步上涨以来,从来没有哪一年,房企像今天这样难于融资。

以前各大小银行的行长恨不得哭着求着房企来贷款,如今,不止是上述A银行,近乎所有的银行看到房地产融资,无不退避三舍,不敢触碰。

难道房企与银行真的要劳燕分飞,一拍两散了?

更加有趣的是,连个人的房地产抵押贷款、按揭额度也时时告罄。

2

今年我刚刚中戏毕业的帅气小表弟想在北京买房,像他这样的十八线小明星也只是想买500万50平的小两居,却也毫无疑问必须贷款,刨除首付、税费还需300万。

然而,他用帅气的大长腿跑遍了数十家银行,挤满英俊的微笑向各家银行的美女个贷经理们秋波暗送,也没有征服一家银行。

靓女们一概摊摊手说:“Sorry,帅哥,没有房贷额度!”

表弟气愤攥紧拳头,义愤填膺道:

“狗眼看人低——未来我让你高攀不起,等我成腕儿,买你一栋楼!

银行的钱都哪儿去了?个人贷款没额度,房地产商的房子哪来的钱建?

全是蒙人,都把钱给房地产开发商了,不给最需钱的房奴了……

X达、X科、X桂园,不都是活得好好的,一个个都是首富,全靠丫银行的钱在撑着。

但愿,房企再没钱盖楼……大家一块儿玩完……”

他可能真要如愿以偿了!

往日的房企的金主爸爸——“银行们”看来再也不会轻易给房企贷款了?

平常充当房地产企业呼保义、及时雨的银行“老公”们,真的要摞挑子不干了了?

房地产商会不会挥泪甩卖大促销,以保证资金不断链?

……

迷局重重,而事实却正是如此,绝非虚言。

而且,他的气话何尝不是真话?如今多少北上广深打拼小伙伴们,熬过了限购资格的槛,却没熬到银行的房贷批复。

回顾2017年317新政以来,离婚买房享受首套贷款优惠的“离婚大法”不再适用。

面对目前楼市开启的“五限时代”:限购、限贷、限价、限售、限商。

最让人心痛的是莫过于熬过了限购资格、守到了限价房,银行却通知你没额度。

笔者亲见一名同事,北京保障房的号摇了两年终于摇到,却因为向银行申请贷款迟迟未有批复,导致摇到的号自动失效;更有换房的同事,看好了房子,卖了旧房,交了新换房的定金,抵押贷款迟迟不能批复,原来的房子没了,想买的房子因为没有贷款而买不起。

买房人最悲惨的事情:莫过于想做房奴都做不了,而且是银行通知你,房贷没有额度。

除了往日风光无限的某达,某航,某科均遭遇了历史发展瓶颈,国民爸爸也变卖资产融资,连李嘉诚都多次抛售国内房产。

像我表弟这样努力成为房奴的未来中产阶级也面临着想买房,无款可贷的境地,房企面临着资金链断链的风险,房奴们则日日提心吊胆,盯着房贷利率是升是降。

这些人,无一例外地关注着银行贷款政策的风向。

3

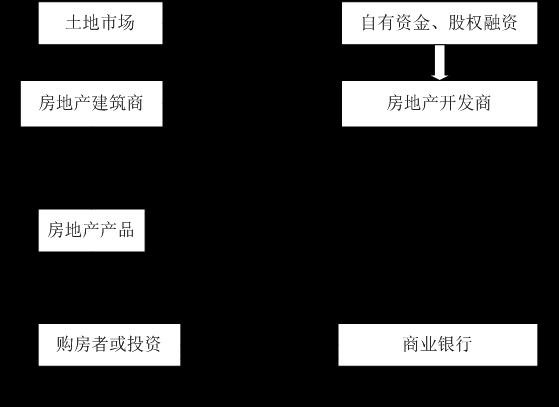

究竟为什么银行对房地产业如此重要?我们一起来梳理下银行贷款流向房地产业的整个过程。

商业银行对房地产行业的资金支持主要体现在两个方面,一是对居民购房的个人贷款支持;二是对房地产企业融资需求的支持。

而这两个渠道最后都流向了房企。

房地产业获得商业银行贷款支持的资金链如图2所示。

图2 银行对房地产资金链支持

从房企角度来看:X达、X科等这些房企融资有两个用途,一是支付土地周转市场的低价款项(银监会等政策从2016年9月开始限制房企拿地融资),另一种是用于房地产建设项目中支付给建筑商的款项。

从购房者的角度来看:房奴们通过银行按揭贷款购房,未来归还交付银行贷款和利息,形成一个循环的周期。整个循环周期的资金链运转都是依靠商业银行的房地产贷款,其利息收入也来源于其中。

在这生生不息的周期中,房地产业和银行业二者实现了共赢。

房企、房奴、银行被“贷款”这事儿给亲密地绑定在了一起。

从整个房地产业发展的历程来看,商业银行房地产信贷对房地产市场供给和需求起到了推动作用。

我国房地产贷款与房地产价格在2005至2017年均以每年10%左右的速度增长,说明房地产贷款对房地产销售价格存在着某种程度上的支撑。

1.银行房地产信贷支持房企的开发供给

房地产市场开发资金来源有很多种,主要包括国内银行贷款、外商投资、自筹资金以及其他资金,外商投资仅占3%。

自筹资金部分中有50%的房地产销售收入(购房者向银行申请的按揭)来自银行,因此房地产企业31%-33%之间的资金都是通过银行介入的,房地产开发商的银行贷款在自筹资金中占50%。

其他资金中占比最大的是购房者从银行申请的定金和预付款(购房抵押贷款),所占比重为60%。

因此,房地产开发资金中银行信贷资金占比重为64.8%(银监会统计部《中国房地产资金来源情况分析报告》)。

2.银行房地产信贷满足房地产市场的需求

商业银行不仅给予房地产开发商资金支持,在销售中也对购房者给予按揭贷款支持。居民购房贷款余额和商品房销售额从2004-2017年,两者的增长速度一致并保持在20%左右。

综上所述,银行的房地产信贷对房地产行业的发展起到至关重要的作用。银行在为房地产开发商提供贷款保证房地产企业供给良好的同时,还为房地产销售市场提供按揭贷款与购房资金,使整个房地产市场得以正常运营。

4

然而,天长地久有时尽,此恨绵绵无绝期。相爱相生这么多年的房企和银行也终于要说“再见”了。

也许银行对房企还残存深情,毕竟房企贡献了这么多年丰厚的利息给他。但是就像过日子一样,老公满意的媳妇,婆婆不一定疼爱。

监管婆婆们如今要打银行老公的板子,房企媳妇您也得受着。

自2016年以来,强监管、大高压的金融防风险态势不断蔓延,所有智囊都意识到:中国的经济近乎被房地产绑架,最典型的就是银行与房企的绑定。

供给侧结构性改革与经济发展、金融脱虚向实中的重要环节就是要撕开这一绑定,让银行资金更多的服务于中小微企业、服务于实体经济,而非房地产。

从数据上看,中国银行业房地产贷款占比已快速下降,特别2017 年以来,监管部门监管力度大大加强,银监会对“三套利”、“四违反”、“四不当”、“十乱象”进行专项整治,并针对强化风险管控、弥补监管短板、押品管理等连发多个文件,其中多项就涉及到房地产企业融资问题。

自2016年10月份起,北京银监局等多地监管部门,从防止表外融资支持房地产市场贷款,到全面限制房地产贷款,表内贷款的监管也随之跟进。

世事浮云苍狗,星移斗转,谁也难料:当年集万千宠爱于一身的房企,会因为经济形势、因为监管、因为这些他不可测的外力而被银行老公抛弃。房企再也享受不到银行爽快“付账买单”的甜密日子了。

然而,分手大师说过:长痛不如短痛,结束时就需要痛快。所以,多数银行几乎是戛然而止地纷纷颁布授信指引,调整贷款结构,痛快地踢房企出局。

回头来看,时代的大潮谁也挡不住,从十九大报告、中央经济工作会议、中央金融工作会议、与历次政治局工作会议中提出的亟待解决命题之一:就是金融服务好实体经济,强化房地产调控长效机制。

在此过程中,房企融资将会愈来愈难,而出路就在“租赁”市场,未来以“租购同权”为主体的房企融资、个人贷款必将大幅增加。

正如夫妻之道一样,婚姻的激情不再,可否换一种相处方式,让爱火重燃。

对于房地产企业,也许大力发展“房屋租赁”市场正是其重新俘获银行老公和监管婆婆恩宠的唯一机会。

(微信订阅号:李虹含,ID:yingtonghuo518,邮箱:)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}