2018年7月12日中午比亚迪公司发表《关于李娟等人冒用比亚迪名义开展相关业务的声明》表示李娟身份、公章均为伪造,同时以比亚迪名义,与多家单位及机构展开广告宣传类合作。声明强调,对于上述事情比亚迪均不知情,也与比亚迪无关。

随后,此次事件供应商之一的上海竞智广告,12日晚上以一篇《人BY脸,天下无D》的文章诉称,其为上海比亚迪公司(李娟负责)三年间提供的广告服务,比亚迪集团不可能不知情。上述报道为“上海比亚迪合同诈骗案”事件撕开了一个口子。

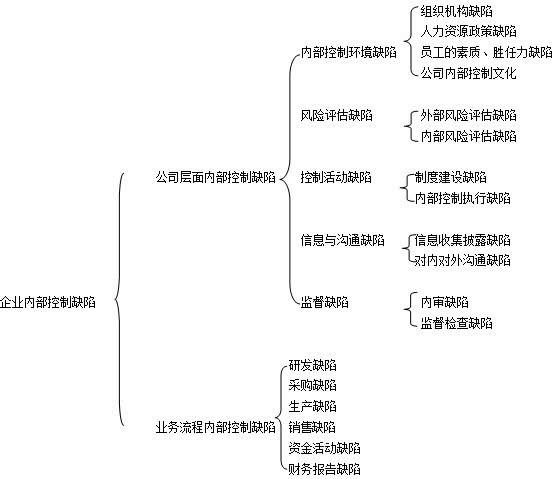

A股上市公司内部控制缺陷的讨论中将内部控制缺陷识别的范围界定为包括财务报告与非财务报告的内部控制缺陷。根据缺陷发生的可能性与潜在影响程度将内部控制缺陷分为内部控制一般缺陷、内部控制重要缺陷以及内部控制重大缺陷。

公司内部控制缺陷识别体系如图所示:

图 我国内部控制缺陷识别体系图

从上图可以看出,比亚迪在此次事件可能存在内部控制缺陷当中业务流程内部控制缺陷的采购、财务报告、资金活动缺陷,公司层面内部控制缺陷当中的控制活动缺陷,这些缺陷可能致使比亚迪出现文章开头的问题。

纵观国内外证券市场,上市公司造假层出不穷,每隔几年就报出一些颇具规模的知名企业因为财务舞弊而垮台。例如引发国内外热议的“世纪之交会计丑闻”——美国安然、世通案;2004年中航油5.5亿美元巨额亏损案;再例如科龙电器财务造假案等等。这些出问题企业不乏完善的内部控制制度,但当企业经营者凌驾于内部控制制度之上时,企业制定的内部控制制度便形同虚设了。

享有“中国的SOX法案”之称的《企业内部控制基本规范》及配套指引明确了中国企业内部控制的目标、原则、要素,阐述了内部控制应用、评价及审计的要点,但若用其指导中国企业内部控制的实际操作,还存在一些有待细化与规范的方面。

从比亚迪的年报分析上可以看出,比亚迪的营收基本持平,净利润大幅下降。根据比亚迪2017年的财报显示,比亚迪2017年全年实现营业收入1026亿元,同比微增2.36%;归属上市公司净利润40.66亿元,同比下降19.51%。对此,比亚迪董事长兼总裁王传福表示:“2017年受新能源补贴政策变化及市场竞争影响,令公司整体汽车业务盈利能力受到一定影响。”

此次事件当中,乙方广告公司称三年来共垫付11亿元巨资替比亚迪打广告。但在该案曝出之后找比亚迪要钱时,比亚迪称:这钱跟我们无关,我们完全不知情。

由于涉案金额巨大且上述广告营销已经成为既成事实,不论最终的司法调查结论如何,比亚迪近年的财务数据恐怕多少有些失真,至少其盈利能力恐怕是被高估了。尽管案情尚不明朗,但从部分乙方的曝料来看,这11亿元尚未证实的涉案金额应该是过去三年的累积数额,且上述广告费用金额好像并未记入比亚迪的年报。

11亿元的广告已经产生实际的广告效应影响,从财务角度来看,如果比亚迪拒付上述费用,则近三年来,比亚迪的的营销费用都被大大低估,必然会直接导致其盈利数据的虚高。根据2017年比亚迪的年报显示,如果11亿元 “欠款”数据真实的话,上述案件相关方宣称的11亿元“欠款”金额,占2017年营销费用的22.3%,占40.66亿元净利润的27.1%。

从上述年报数据中可以发现,即便不考虑这次悬案纠纷可能带来的潜在影响,比亚迪的资金链也一直都不算宽裕,存在较大的流动性压力。随着年报中声称的“补贴下降、使比亚迪盈利能力的降低”,未来比亚迪并不宽裕的资金链,根据上述广告营销费用的线性增长情况也将呈现出更加恶化的趋势。

免责声明:本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。一切有关本文涉及上市公司的准确信息,请以交易所公告为准。股市有风险,入市需谨慎。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}