8月20日,媒体报道称:某信托公司收到银监局窗口指导,要求公司全面暂停房地产信托业务,若前期已通过监管报备,且合同和抵押等担保措施已办理完毕的,可允许继续放宽。与此同时,为落实资管新规,加强信托监管,推进过渡期整改,8月17日银保监会下发《信托部关于加强管产管理业务过渡期内信托监管工作的通知》(信托函【2018】37号,下称37号文),要求按照“实质重于形式”的原则,加强信托业务及创新产品监管。

信托业支持房地产发展的时代似乎就要过去了?那么,对于监管政策来说,未来需要做出哪些改进,来加强信托行业的监管?为什么要制定防控系统性金融风险的信托政策?

一切的答案不过如是。

我国房地产业经过多年的迅猛发展已经成为我国国民经济的支柱性产业,但是房地产业属于资金密集型行业,其项目开发往往需要巨量的资金支持。随着房地产贷款数额的年年激增,国内商业银行的信贷结构越来越偏向于房地产领域,信贷质量的好坏高度依赖于房地产行业的发展情况,这种现状都增加了商业银行的系统性风险和结构性信贷风险。为防控银行信贷结构风险的扩大造成银行业和整个金融体系的动荡,房地产企业从商业银行融资遭遇瓶颈,传统的融资方式受阻,开始把目光投向信托融资渠道。

信托以其放款快、交易结构设计灵活等制度优势能够很好的满足房地产企业的融资需求,开始受到了房地产企业的青睐。

2002年,我国信托业经历五次整顿后正式回归主业,并于同年出现了我国第一个房地产信托产品。至2003年年底,房地产信托从2002年出现后,其规模在短短两年的时间内激增至70亿元的规模。

截至2018年一季度末,全国68家信托公司信托资产规模总计25.61万亿,较2017末下降0.64万亿,按照信托类型来看,事务管理类信托余额15.14万亿,投资类信托6.05万亿,融资类信托4.42万亿。总体来看,近年来信托资产规模的扩张主要依赖于通道业务的增长,行业发展受资管新规的影响较大,机遇与挑战并存。

虽然从2015年一季度开始,信托公司的融资类和投资类业务占比持续下降,但此类业务尤其是集合发行的业务具备对银行信贷、发债等主要手段的补充,将仍然具备市场优势。2018年上半年社会融资规模的萎缩主要来自信托、委托贷款的萎缩,社融的委托贷款和信托贷款增量已经连续5个月负增长。资管新规的细则尚未落地,信托机构处于观望状态,业务开展谨慎,无论买债还是非标都处于停顿状态,如果细则落地进度加速,未来信托行业的此类业务将成为重点布局。

在此类业务中,预计将出现结构性变化,即具备政策优势的房地产类融资和投资业务仍将成为主营业务。在一季度的信托公司增量业务中,投向房地产的信托资金净增882亿元,余额为2.37万亿元,占比10.99%,较2017年一季度的1.58万亿增长50%,房地产企业的融资需求和债务循环需求将持续推升房地产信托业务。

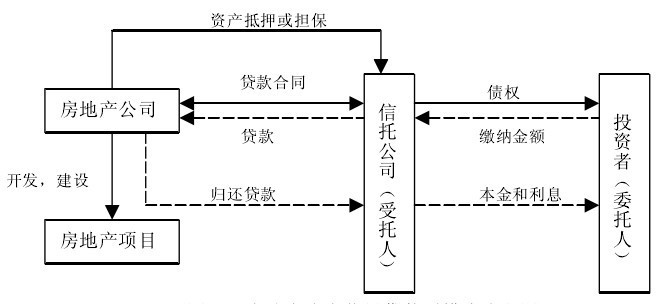

(一) 贷款型房地产信托模式

贷款型房地产信托,即信托公司作为信托合同中的受托人,投资者作为委托人,房地产企业将房地产企业相关的土地使用权或者其他不动产等资产作为担保,信托公司将从投资者手中募集的资金通过发放贷款的方式借给房地产公司,房地产企业按照借款合同的规定的利息和还款时间方式支付利息,并在信托计划到期时兑付信托本金的一种信托产品。[1]目前,贷款型房地产信托是我国房地产信托业务最主要的运作模式(见图1):

图1 房地产信托贷款型运作模式

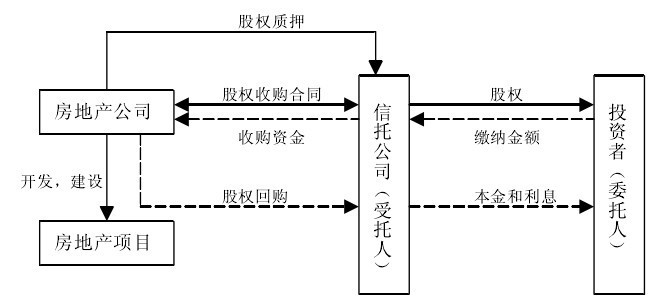

(二)股权型房地产信托模式

股权型房地产信托模式,是指信托公司将信托资金以增资协议的方式注入房地产公司,增加房地产公司的自有资金并阶段性获得其绝对控股权,在成为房地产企业的控股股东后并不直接参与房地产项目的运营,而是与房地产企业约定在未来信托计划到期时,以房地产公司溢价回购股权的方法结束信托计划的一种房地产信托运作模式(见图2)。

图2 股权型房地产信托模式

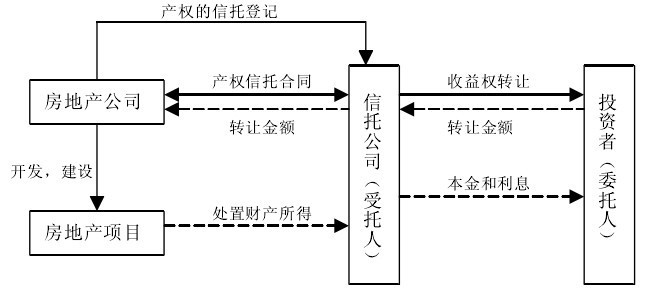

(三)权益型房地产信托模式

权益型房地产信托,有点类似于国外的房地产信托投资基金模式,是财产信托的一种。在这种模式下,房地产企业将能产生稳定现金流的物业委托给信托公司以设立信托受益权,信托公司以此信托受益权向投资者发行受益权凭证进行融资,最后将募集的资金让渡给房地产企业或者房地产企业质押此信托受益权进行债务融资(见图3)。信托公司通常会选取能够正常经营并能产生稳定现金流的信托财产为标的,以信托财产产生的收益来化解信托产品的信用风险。因此,这种信托运作模式能够很好地解决房地产企业由于资信评级低不能有效进行抵押担保的问题,也是目前我国房地产信托发展的一个新方向。

图3 权益型房地产信托模式

房地产信托规模增长过快、房地产企业财务状况偏紧这两方面的数据和信息,表明目前我国信托业隐藏着较大的信用风险问题。

(一)“刚性兑付”亟待打破

信托业经历十多年的发展,资产管理规模快速逼近11万亿,成为继银行后金融行业的第二大行业,“刚性兑付”这一信用风险防范方式功不可没。

根据2018年7月20日资管新规和2018年8月21日37号文的要求: “刚性兑付”显然背离了风险与收益相匹配,高风险隐含高收益这一市场规律。信托行业这一怪异的“刚性兑付”文化,产生于我国过去十几年经济快速增长的背景下,在宏观经济进入下行通道的情况下,“刚性兑付”这一光环很可能被打破,而且可能拖垮信托业现在的大好局面。因为信托产品若到期不能进行兑付,信托公司将会为信托资金投资项目的过度包装付出法律上的代价,这将沉重打击投资者对信托业的信心。随着市场的成熟,信托产品的风险溢价水平终将回归于与其风险相一致的水平上,如果要维持现在的收益水平,房地产信托的投资风险必将大大增加,“刚性兑付”这一光环势必会被打破。

(二)信息披露制度存在缺陷

目前,我国信托行业还未建立起完善的信息披露平台,存在信息严重不对称的问题。[2]投资者在签订信托合同时,虽然能够知道所购买信托计划的预期收益率、信托资金投资项目的概况等信息,但是信托合同中对房地产项目公司的运营能力、以往业绩、投资者能够了解项目开发进度、资金运用情况等其他信息的途径披露甚少,风险提示不足。这样投资者的利益能否得到保障就过度依赖于房地产企业的经营能力和信用水平。其次,尽管有关政策规定,信托资金的受托方、使用方和保管机构不能为同一人或机构,但是缺乏对项目资金的有效监控,信托公司投资决策时很可能违背投资者效益最大化的原则,将信托资金投资于与自己存在关联关系的房地产企业。信息不对称加大了投资者发生损失的风险。

总之,我国房地产行业经历多年的繁荣发展,房地产泡沫破灭的迷雾已在国内经济的天空中弥漫多时。为了打击房地产市场的过度投资,打压房地产泡沫,政府出台了一系列宏观调控政策。房地产行业风险的增加相应地增加了房地产信托业务的风险。本文建议政府政府加强信用风险管理,特别是完善相关法律法规政策和信息披露制度,并且建立信托产品转让平台,提高产品流动性。为了防控房地产信托业务风险,此时颁布的限制房地产信托业务、资管新规与37号文都正当时。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}