支圈、生态圈、场景圈,消费圈……各种圈的重合点在哪里?

支付付行业竞合的杀手锏:用户体验

老而弥新的支付领域上位秘笈:用户体验

消费金融领域提出生态圈的概念业已十年。

从场景消费到网上消费,从支付体验到商户生态,每一个金融科技独角兽的崛起,都会带火一个“圈层”的名词。

比如,支付宝的发展带动了“支付圈”这个名词;

微信红包打响了“场景圈”这个概念;

互联网生态系统的构建几乎就是一个造词运动的过程。

每次一个新的痛点被解决,就会有一个新的名...

支付付行业竞合的杀手锏:用户体验

老而弥新的支付领域上位秘笈:用户体验

消费金融领域提出生态圈的概念业已十年。

从场景消费到网上消费,从支付体验到商户生态,每一个金融科技独角兽的崛起,都会带火一个“圈层”的名词。

比如,支付宝的发展带动了“支付圈”这个名词;

微信红包打响了“场景圈”这个概念;

互联网生态系统的构建几乎就是一个造词运动的过程。

每次一个新的痛点被解决,就会有一个新的名...

当前金融乱象丛生,大案要案频发,金融消费者被坑骗的事件屡见不鲜,从E租宝到理财飞单,从ICO到P2P卷款潜逃……许多投资者血本无归。金融消费者受到高息、高利、高回报诱惑,贪欲膨胀,亏蚀本金,究其根本还是好利喜财,蒙蔽双眼。传统金融业态里尚有诸多风险未能厘清,更莫提互联网金融繁复的产品模式让人眼花,民间金融的疾速发展亦让人目炫。正规金融与非法集资掺杂的金融体系,令世人吁叹:是金融变的太快,还是人心欲壑难...

一、小广告搭便车从搭“电线杆”变成“搭单车”?

互联网时代,人们以为城市牛皮癣消失了,再也没有电线杠广告了。

移动通讯时代广告的投放渠道变了,原来主要是地方报纸、电视、电台,现在转向网络、手机、移动推广。

但现在又回来了,自从摩拜和OFO出现之后,往日贴在电线杠上的广告,贴在了共享单车上,电线杆广告时代,变成了共享单车广告时代。

二维码、手机号、大保健、神医、高利贷、租房、小黄文、重金...

现金贷说:我最初的梦想是普惠金融

普惠金融是啥?

——通俗的说是让一般享受不到金融服务的人可以享受金融服务。

那金融服务又是啥?

——没钱的时候借钱,有钱的时候理财。

没钱的时候要花钱,咋整?

——刷信用卡呀!

没有信用卡咋整?

——借现金贷呀!

现金贷不是高利贷吗?

——错误,现金贷是普惠金融的一部分。

中国十三亿人口,只有三亿多人拥有正规银行类金融机构的信用卡,这些人使用...

近期消费金融与现金贷公司问题频出,某现金贷公司美国上市之后也被揭出校园贷的黑历史。其回应中声称:我们依托于某合作方的海量数据系统,在XX评分的基础上,研发出了用户细分机制,风控模型已经十分完善,同时还不断和业内主流机构进行深度合作,共享征信数据,使数据体系更加完备。

那么金融科技真的可以成为其高利率的护航手段吗?大数据系统在消费贷信用风险判别中真的有效吗?

一、高利贷行为不能因使用金融科技...

提起银行女,人们的脑海里可能浮现出很多个标签,比如颜值担当,制服诱惑、白骨精、拜金女、高冷范儿、专业咖。

但当你成为她的朋友、同事或是家人,你会发现,她很有可能是一个被各种职业习惯折磨的的“重度强迫症患者”。

她们极其认真仔细。客户经理姑娘,不管填个什么,但凡纸质的,填完必定反复检查,一不小心写错犹如五雷轰顶,不能改怎么办?

没有备用的怎么办?

哎呀天要塌了领导要骂人了客户要发飙,结果对方轻...

个人认为,两者没有明显的正比关系。

从小到大,听得最多的一句名言“读书使人进步”,但是从没有听过哪位名家说“读书使人赚大钱”。

读书给人带来的效用主要体现在两个方面:

1、知识面的拓展

客观来讲,书籍涉猎得越广、多,自身的知识积累也会更多,在潜移默化中,个人看待问题的方式也会更加全面,对于新事物的接受能力也逐渐增强。

2、人格的培养

读书使人进步,其中最大的进步就是独立人格的培养。书中...

理财,顾名思义,即是以实现财富的保值、增值为目的,对财富进行经营与管理。随着时代的发展,理财能力已成为伴随人们一生必不可少的能力,接触的越早,就可以收获越多。对于新手来说,想要入门就必须要制定适合自己的理财规划。

第一,熟悉和掌握自己的财务状况,包括自己的收入,支出,资本以及负债,以此为基础制定自己的理财计划。并且,最好能形成记账的习惯,知道自己的每一笔钱花在了哪里。

量入为出,理性消费...

银行的客户经理本质上是具备一定信贷专业能力的销售人员。近年,经济持续下行、监管趋严、同业竞争趋于白热化,客户经理作为曾经的“高收入人群”,也纷纷感到,钱越来越难赚,业绩越来越难完成。

一方面,经济下行带来的不良暴露,使很多客户经理走上了清收、不良化解的“不归路”,扣除风险金、离岗清收等,使得他们不得不告别往日光鲜体面的生活,职业生涯也从此蒙霾。

另一方面,随着业务审批难度加大,客户经理业绩压...

综合来看,商业银行的存款准备金率与银行的理财产品利率呈现出正相关关系。

存款准备金:从学术的角度来讲,指的是央行通过调整商业银行交存到中国人民银行的存款准备金率,控制金融机构的信用创造能力,间接地控制货币政策供应量。

通俗来讲,商业银行收到市场的存款后,央行为了防止商业银行将资金全部用于经营高风险业务导致出现挤兑风险或者资金偿付风险,所以要求商业银行必须存放一部分资金于央行,存放于央行的资金...

“All in AI”转型人工智能的百度俘获了投资者的芳心,截至北京时间10月10日收盘,百度股价达到262.22美元/股,突破上市以来的历史峰值251.99美元/股,创历史新高,市值突破900亿美元,在BATJ里名列第三,进一步缩小与阿里腾讯的市值差距,同时与京东的市值拉开近300亿美元。但是百度市值的涨幅并不仅仅归因于人工智能,更应归功于其清晰的盈利预期、独有的智能生态、众和的商业平台……

专注人工智能的犒赏:市值新高

...

一直做普惠的互金,央妈定向降准是该哭还是该笑?

互金一直在支持实体经济和普惠金融,央妈为什么看不到我的努力?

前言:2017年9月30日,饥渴资金多时的商业银行终于迎来了普降甘霖,根据国务院部署,为支持金融机构发展普惠金融业务,聚焦单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款,人民银行决定统一对上述贷款增量或...

开心麻花的第三部作品《羞羞的铁拳》点映先热,未映暴红。喜剧演员转型,变成电影大咖、成功人士的几率好像总比其他类型的演员要高一些,甚至喜剧话剧改编电影也要更卖座一些。这是为什么呢?

你是被资本强暴还是被资本推波,取决于你到底有多大本事将逗笑的能力转化为吸金流量。

总有一波又一波的演员想转型,想利用资本,好风凭借力,送其上青云。

任泉、赵薇、陈佩斯、徐峥、郭德纲、赵本山、黄宏、潘长江、周星驰等勿用多...

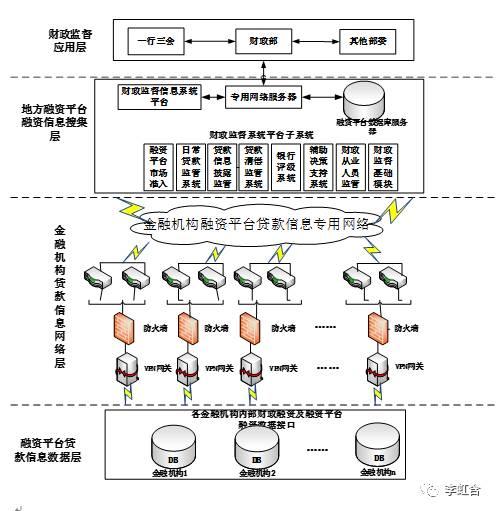

【摘 要】财政部不断发文关注地方融资平台的规范建设与发展,对金融机构借款与土地融资等问题给予了高度关注,商业银行中金融科技的应用也逐渐增多。本文旨在针对如何构建银行大数据信息系统,搜集融资平台信贷数据提供给财政监督平台,做好融资平台的贷前、贷中与贷后管理,提升财政监督的科技水平并防范好融资平台的信用风险,提出了对策建议与解决方案。

【关键词】大数据管理;融资平台信贷;财政监督;银行信贷系统

...

本文分析了商业银行在构建地方融资平台信贷数据财政监督大数据管理系统中优势与特点,同时探讨了商业银行在对政府融资平台发放贷款时所面临的主要的财务风险、经营风险和管理风险中所需要搜集的数据,重点分析商业银行贷前、贷中、贷后的信贷风险管理措施,全面了解了商业银行对政府融资平台信贷风险管理的现状。在此基础上,发现其现有风险管理措施存在的问题并提出建议。

本文发现商业银行地方融资平台信贷大数据管理总体...

根据上述财政监督系统文件对银行融资平台信贷数据进行管理将可以有效提升银行信用风险管理与财政监督 水平,但目前在使用当中仍然存在着较多问题。

(一)融资平台贷前数据管理的问题

1、未将地方财政纳入评级体系

融资平台是政府融资平台类客户,融资平台与当地政府有着特殊关系,地方政府的财政收入、财政支出的增长变化情况等不仅影响着政府的偿债能力,也间接影响着融资平台的还款意愿与还款能力。然而,在商业银...

2017年财政部50号文、87号文、75号文等不断关注地方融资平台的规范建设与发展,其中对地方融资平台土地融资、金融机构借款与融资平台信贷风险防控等问题给予了较高程度的关注。中国人民银行也于2017年5月成立金融科技(FinTech)委员会,旨在加强金融机构在金融科技工作的研究规划和统筹协调,特别是发挥大数据技术在信贷风险控制等方面的重要作用。截止2016年底,地方融资平台融资中银行贷款已占到其融资总额的60%左右。控制好银...

金融支持实体经济,或者说货币促进实体经济发展有以下两个条件,一是虚拟货币要与实体经济通过各种渠道发生联系,二是虚拟货币通过投资、消费、进出口和金融稳定四个基础传导机制影响实体经济。

1

一、虚拟经济要与实体经济发生联系:比特币压根儿没有

如果在现实中不能用比特币去购买机器、厂房设备?如果你只能在机器与光缆的世界里不断耗电去和比特币发生联系?如果你永远摸不到一个货币,或者根本不知道它能不能为你买...

随着P2P互联网金融龙头企业的退出,以往被视为蓝海的P2P网贷业务,似乎逐渐陷入泥沼之中。商业银行是否要趁此机会,发展银行系的P2P业务成为一个有趣的议题。

现有互联网金融产品“天花板效应”已现,以余额宝为首的各类“宝宝类”货币基金产品引爆了2013年的互联网金融年,各家银行也纷纷推出类“余额宝”产品(如:华夏银行于2014年8月29日推出,华夏银行直销银行产品——普惠宝,代销万家货币基金),但各大银行系宝宝类产品...

近一年来,国际主要评级机构先后出现看衰中国的风潮。2017年9月21日,标普宣布将我国长期主权信用评级从AA-降至A+,展望调整为“稳定”,自2016年3月至今短短一年多时间,穆迪也先后两次下调对中国主权信用评级。正如标普、穆迪未能精准预测历次金融危机一样,此次标普下调中国主权信用评级亦非明智之举,其依据与准确度无法令国际社会信服:主要缘于其偏于西方化、数理化的评级逻辑有待修正,对中国经济现状的理解亦有待深入...